今回は今話題の6619 ダブル・スコープについて触れていきたいと思います。

この銘柄は今インターネットやSNSなどので話題になっており、

買っている方も多いのではないかと思います。

6619 ダブル・スコープはリチウムイオン電池セパレーターの専業メーカーで、

韓国子会社が上場延期となったニュースで非常に動意づいています。

そういったニュースもさることながら、利益を伸ばし続けていることも、

今買われている理由の一つだと思います。

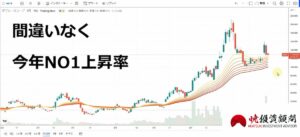

6619 ダブル・スコープは今のところ今年1番の上昇率を誇っています。

1月から見るとパフォーマンスは129%、最高値は200%となっていました。

図の日足チャートを見ると、6月30日に2462円をつけてから、

大きく下がり7月29日時点では1870円となりました。

一度大きく下がってから少し戻し始めている状況となっています。

テクニカルの基本は出来高だと思うので、出来高分布を見ると、

1800円~2000円、次に2200円の辺りが盛んとなっています。

現状が軟調状態なので、2200円辺りまで騰がるかもしれませんが、

そこからは上値が重たくなると思います。

逆に下がった場合を考えると、1400円辺りが鍵になるかもしれません。

ただ非常に売買が盛んになっているダブル・スコープですが、いくつかの不安な点があります。

四季報では「継続前提に重要事象」の文言があり、

これを無視して買うというのは基本的に難しく思います。

そして時価総額がそんなに大きくないにも関わらず、

7月27日の東証の出来高上位ランキングで上位となっていました。

発行済株式数が約5400万株で浮動株が約600万株と考えると、

それを遥かに超えて、発行済株式数に迫る様な商いが起きていたことが分かります。

このように浮動株以上の商いがあった場合は、

短期的に大相場をつくるか、長期的な天井をつけるかのどちらかの可能性が高いです。

そして株価が上がる要因がIRだけだったり、

インターネット人気だけだったりするのは非常に良くない状況だと思います。

やはり基本的にみても株価の上昇は、

利益の積み増しや配当の積み増しから生まれてくるのが良い状況だと思います。

また四季報でダブル・スコープの負債・純資産の項目を見ると、

利益剰余金がマイナスになっており、減資と資本準備金の取り崩しによりこのマイナスを解消しています。

またセパレータメーカーの世界シェアを見ても、ダブル・スコープは6位となっており、

これから本業の利益が益々加速していく可能性は高いとは言い難いです。

なので今のダブル・スコープの上昇は期待や人気先行のものである印象を強く感じています。

暁投資顧問では7月31日まで期間限定で新規会員様募集中です!

■会員様お申込みはこちらから

いつもブログにアクセスして頂きまして ありがとうございます。

もし今日のブログ記事が投資の参考になりましたら大変お手数ですが

こちらのバナーをクリックして暁投資顧問の応援をして頂けますと幸いです。

最新情報をお届けします